Descargar para leer sin conexión

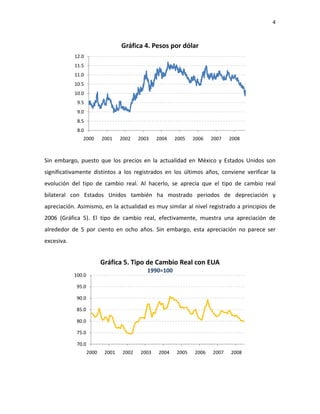

Este documento analiza la debilidad del dólar estadounidense y el fortalecimiento del peso mexicano en los últimos años. Explica que la política monetaria expansiva de la Reserva Federal causó desequilibrios económicos en Estados Unidos que llevaron a la depreciación del dólar. También señala que la crisis financiera estadounidense y las bajas tasas de interés hicieron que los inversionistas buscaran refugio en otras economías como México, lo que fortaleció al peso mexicano frente al dólar.